Alle großen Notenbanken der Welt spielen in den letzten Jahren und aktuell eine „Politik des billigen Geldes“ und haben daher ihre Leitzinsen nahe Null gesetzt. Diese „Geldschwemme“ trieb Aktienkurse höher und schmerzte Sparer, die sich die letzten Jahre mit negativen Realzinsen abfinden mussten.

Mit dem Anziehen der Konjunktur wird allerdings ein Anziehen des Zinsniveaus einhergehen bzw. Analysten rechnen aktuell damit. Erste Anzeichen sehen wir schon in den USA: die FED wird ihr Anleihenkaufprogramm reduzieren – bis dato kaufte die FED monatliche Wertpapiere im Wert von 85 Mrd. US-Dollar zurück. Im Jänner soll diese Zahl nun um ganze 10 Mrd. sinken.

Auch wenn eine rasche Rückkehr zu „normalen“ Leitzinsen im Euroraum aktuell unwahrscheinlich ist, wollen wir ein solches Szenario vorstellen und dessen Implikationen abschätzen.

Als Benchmark wird gerne die aktuelle Rendite 10-jähriger deutscher Staatsanleihen (Bundesanleihen) verwendet. Es gibt auch ein Finanzinstrument, das direkt mit dieser Rendite verbunden ist: der Bund-Future.

In diesem Artikel beschreiben wir die Reaktion des Bund-Futures auf Zins- bzw. Renditeänderungen von deutschen Staatsanleihen. Wir haben hier bereits eine Möglichkeit vorgestellt, wie Kleinanleger von Zinsänderungen auf deutschen Staatsanleihen profitieren können.

Für Eilige: Es gibt einen negativen Zusammenhang zwischen Zinsniveau und Bund-Future. Ein Anstieg der Renditen deutscher Staatsanleihen im Ausmaß von einem 1 Prozentpunkt lässt – abhängig vom aktuellen Kurs – den Bund-Future zwischen 7 und 8 % sinken.

Um in den Bundfuture zu investieren, können Kleinanleger auf sog. ETFs zurückgreifen. Diese (z.B. von Comdirect) können mittels eines Broker gekauft werden. Wir empfehlen dabei günstige Online-Broker wie Captrader oder OnVista zu verwenden. Weitere günstige Broker-Angebote finden Sie mit Hilfe unseres Vergleichrechners.

Was ist der Bund-Future?

Der Bund-Future ist ein Terminkontrakt (Future) auf eine fiktive Staatsanleihe der Bundesrepublik Deutschland mit einer Laufzeit von 10 Jahren und einem Kupon von 6 % p.a.

Der Bund-Future verhält sich wie eine fix-verzinsliche Anleihe – steigende Zinsen bzw. Zinsniveau bedeuten sinkende Kurse. Mehr zum Thema Leitzinsen und Anleihekurse finden Sie hier.

Kontraktgegenstand sind Bundesanleihen mit einer Restlaufzeit (zum Zeitpunkt der Lieferung) von nicht weniger als 8,5 Jahren und nicht mehr als 10,5 Jahren. Außerdem müssen die Anleihen einer Emission mit einem Volumen von nicht weniger als 5 Mrd. Euro entstammen.

Gehandelt wird dieser Future an den Eurex-Börsen. Es stehen immer 3 Futures zur Verfügung. Fällig werden die Kontrakte Ende März, Juni, September und Dezember – also zum Ende eines jeden Quartals.

Aktuell (2. Jänner 2014 – 10:41) steht der Bund-Future für März 2014 bei 138,86 Euro. Auf eine existierende Anleihe umgewälzt bedeutet das, dass sie ca. 140 Euro zahlen um in den nächsten 10 Jahren jährlich 6 Euro Zinsen bekommen. Im 10. Jahr wird die Anleihe getilgt und Sie erhalten den Nominalbetrag (100 Euro) zurück. Dies ergibt eine Effektivverzinsung von ca. 1,73 % pro Jahr.

Wie wird der Kurs des Bund-Futures berechnet?

Mit einem gegebenen Zinsniveau lässt sich leicht der theoretische Wert („fair value“) einer Anleihe berechnen. Und da der Bund-Future nichts anderes als eine fiktive Anleihe ist, können wir diese Berechnung auch für den Bund-Future anstellen.

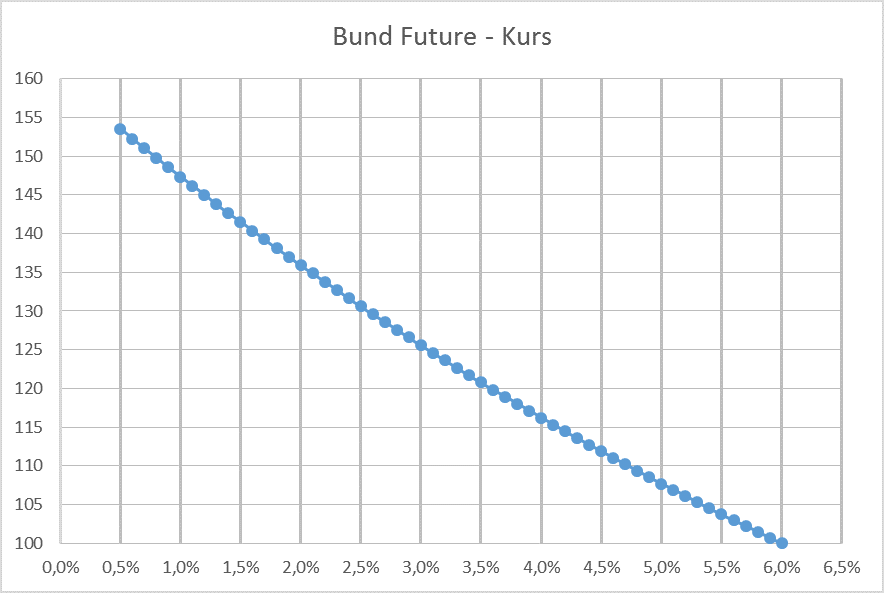

Bei einem angenommenen Zinsniveau von 2,0 % sollte der Future bei ungefähr 136 (135,93) Punkten stehen. Dies ergibt sich durch Abzinsen der 10 Zinszahlungen und der Tilgungszahlung auf den heutigen Zeitpunkt. 136 Punkte stellen also den Barwert der zukünftigen Zins- und Tilgungszahlungen dar.

Graphisch lässt sich dieser Zusammenhang natürlich noch einfacher erklären. Jeder Punkt auf der folgenden Linie entspricht einer Veränderung des Zinsniveaus um 10 Basispunkte, also 0,1 %.

Wie lässt sich die Rendite des Bund-Futures berechnen?

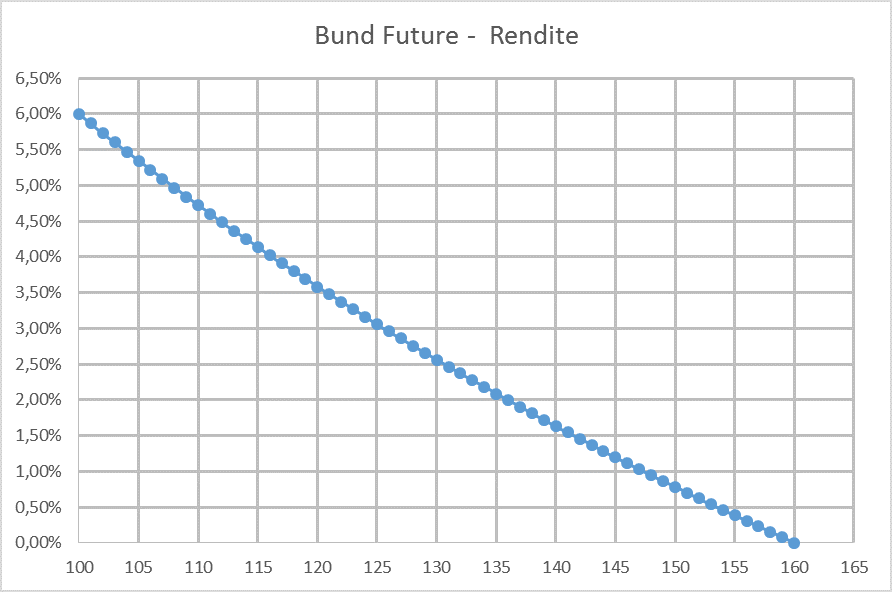

Natürlich können Sie auch die umgekehrte Überlegung anstellen: Welches Zinsniveau impliziert ein Stand des Bund-Future von 130 Punkten?

Mathematisch betrachtet, ist dieser Rechengang ein wenig schwieriger. Es handelt sich hierbei um die Effektivverzinsung, also jenen Zinssatz mit dem wir alle künftigen Zins- und Tilgungszahlungen abzinsen müssen um einen Barwert von 0 Euro zu erreichen. Hier erhalten wir ein Polynom des 10. Grades und dafür gibt es keine Formel, sondern lediglich Näherungsverfahren.

Diese mathematische Schwerstarbeit nimmt uns jedoch jedes Excel bzw. die Funktion Rendite() ab. Und so beträgt die Effektivverzinsung einer 10-jährigen Anleihe mit einem Kurs von 130 Punkten 2,56 %.

Auch dieser Zusammenhang ist graphisch betrachtet verständlicher. Jeder Punkt entlang der Linie entspricht einer Veränderung des Bund-Futures von 1 Punkt.

Oft wird als theoretischer Höchstpreis des Bund-Futures ein Wert von 160 Euro genannt. Natürlich kann der Kurs auch darüber steigen, allerdings würde dies eine negative Verzinsung implizieren. Dies ist per se nicht ausgeschlossen, wirtschaftlich allerdings eher unwahrscheinlich bzw. unvernünftig.

Wie verändert sich der Bund-Future bei einer Zinsveränderung?

Natürlich ist es interessant zu wissen, wie sich der Bund-Future verändert, wenn die Rendite deutscher Staatsanleihen um 1 Prozentpunkt steigt.

Wie Sie sich eventuell schon gedacht haben, lässt sich das nicht pauschal für jeden Stand des Bund-Futures sagen. Dies liegt daran, dass die erste Ableitung des Bund-Futures nach dem Kurs (erster Chart) nicht konstant ist. Der Chart ist zwar annähernd linear, aber eben nicht ganz. Deshalb ist die Ableitung in jedem Punkt (bei jedem Stand des Bund-Futures) anders und daher auch die Gesamtänderung.

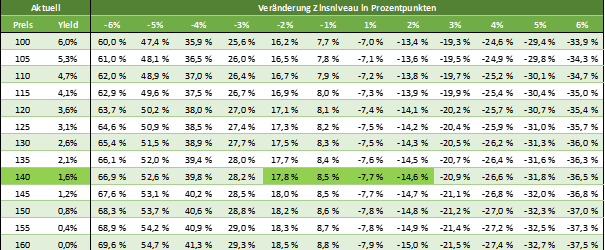

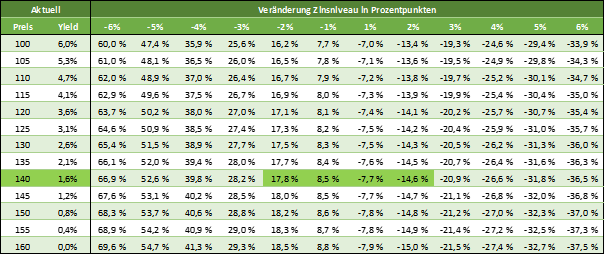

Aber natürlich lässt sich dieser Zusammenhang mit folgender Tabelle visualisieren.

Die linke Spalte enthält Kurse für den Bund-Future. Die Spalte daneben rechnet für diesen Kurs den Effektivzinssatz aus. Danach simulieren wir verschiedenste Zinsänderungen – von einer 6%-igen Senkung des Zinsniveaus (was aktuell unmöglich ist) bis zu einer 6%-igen Erhöhung des Zinsniveaus (was aktuell auch nicht wahrscheinlicher ist) und errechnen die Veränderung des Bund-Futures in %.

Bei einem aktuellen Kurs von 140 (grün eingefärbte Zeile) würde eine Erhöhung der Rendite deutscher Staatsanleihen um 100 Basispunkte (1 Prozentpunkt) einen Kursverlust des Bund-Future von 7,7 % nach sich ziehen – der Bund-Future würd dann bei ca. 129 stehen. Ein Senken des Zinsniveaus um 1 Prozentpunkt würde einen Anstieg des Bund-Futures von 8,5 % bewirken. Der Bund-Future würde dann bei ca. 152 stehen.

Stimmen diese Werte exakt?

Unsere Berechnungen können wir leider nur ungefähr überprüfen. Obwohl die fiktive Anleihe eine Laufzeit von 10 Jahren hat, können gemäß der Bedingungen für den Future-Kontrakt Bundesanleihen geliefert werden, die eine Restlaufzeit von mindestens 8,5 Jahre und höchsten 10,5 Jahren haben. Außerdem müssen diese Anleihen in einer Emission mit einem Volumen von mind. 5 Mrd. Euro emittiert worden sein.

Das „richtige“ Ergebnis – also das durch den Bund-Future implizierte Zinsniveau – ist auch nur indirekt durch Analyse der Renditen deutscher Staatsanleihen auf dem Sekundärmarkt berechenbar.

Zum aktuellen Stichtag (Stand: 02.01.2014) stehen uns folgende Datensätze zur Verfügung:

- Börse Stuttgart: 1,71 % (8 Jahre), 1,91 % (9 Jahre), kein Wert für 10 Jahre

- Börse Frankfurt: 1,70 % (8 Jahre), 1,92 % (9 Jahre), 2,11 % (10 Jahre)

- finanzen.net: 1,71 % (8 Jahre), 1,91 % (9 Jahre), 1,95 % (10 Jahre)

Wir stellen die Überlegung an, dass die faire Rendite des Bund-Futures irgendwo zwischen der Rendite deutscher Staatsanleihen mit einer Restlaufzeit von 8 bis 9 Jahren liegen sollte – andernfalls gäbe es Arbitragemöglichkeiten.

Der Mittelwert der 8- und 9-jährigen Renditen liegt lt. unseren Daten bei 1,81 %. Gemäß unserem Modell impliziert dies einen Stand des Bund-Futures von 138,01 Euro. Das ergibt eine Abweichung (der Rendite) von 0,0761 % bzw. 7,61 Basispunkte.

Exakt vergleichen lassen sich beide Werte allerdings nicht. Die Rendite der Bundesanleihen beruht auf Spot-Daten – also aktuellen Kurse. Die implizite Rendite des Bund-Futures beruht auf dem nächsten Future-Kontrakt, der Ende März 2014 ausläuft.

Mit anderen Worten formuliert: Anleger sind bereit für ein Wertpapier, welches in 3 Monaten geliefert wird, 138,86 Euro zu bezahlen. Wäre das Wertpapier hingegen schon heute fällig, wäre der Wert dieses Papiers geringer, da sich ansonsten Arbitrage-Gewinne lukrieren lassen könnten.

Wir Zinsen also diese 138,86 Euro um die Zeitspanne bis zum Liefertermin des Futures (31. März 2014) mit „unserer“ berechneten Rendite ab. Wir nehmen also die 1,81 % als risikolosen Zinssatz an. Dieser Barwert beträgt nun 138,26 Euro und impliziert eine Rendite von 1,79 %. Die Abweichung beträgt nun lediglich 2,18 Basispunkte – wir können also mit unserer Berechnung zufrieden sein.

Unsere Berechnungen können Sie hier downloaden (xlsx, Größe: 30 kb).

Wie wird der Bund-Future berechnet und wie reagiert der Bund-Future auf Zinsänderungen?,Beste Broker-Angebote

Der erste Schritt zum Investment in Aktien, Anleihen, Fonds oder ETFs ist die kostenlose Eröffnung eines Broker-Accounts.

| Depot-Konto | Kosten je Order |

|---|---|

| € 2,00 + 0,018% | |

| € 3,99 |

| € 5,00 |

Risikofreie Eröffnung - keine laufenden oder Fixkosten (keine Depotgebühren)