Was ist der Leverage-Effekt?

Machen wir’s kurz. Der Leverage-Effekt ist ein Begriff aus der Finanzwirtschaft, der eine Steigerung der Eigenkapitalrentabilität durch zusätzliche Aufnahme von Fremdkapital, dessen Verzinsung die Gesamtkapitalrentabilität nicht überschreitet, beschreibt.

Wenn Sie vorher noch nichts vom Leverage-Effekt gehört haben und jetzt informiert sind, so können Sie dieses Kapitel getrost überspringen. Für die anderen 99 Prozente erfolgt eine Erklärung, die „kleinanlegerfreundlicher“ ist.

Eigenkapital (EK) und Fremdkapital (FK)

Vermutlich haben Sie diese Begriffe im Rahmen einer Finanzanalyse oder einer Bilanzpressekonferenz eines Unternehmens gehört, aber noch nie so richtig gewusst, was sie bedeuten.

Fremdkapital, ist jenes Kapital an einem Unternehmen, welches nicht den Eigentümern des Unternehmens zuzurechnen ist. Geläufigere Ausdrücke hierfür sind Verbindlichkeiten bzw. Schulden. Fremdkapital ist also in der Regel verzinst und muss zurückgezahlt werden. Klassisches Fremdkapital in einer Unternehmensbilanz sind Anleiheschulden, Bankkredite, Steuerschulden oder Lieferverbindlichkeiten.

Eigenkapital ist jenes Kapital, das nicht zurückbezahlt werden muss, dem Unternehmen also langfristig zur Verfügung steht. Bei einer Aktiengesellschaft ist dies z.B.: das eingezahlte Stammkapital, Gewinnrücklagen und der in der vergangen Periode erwirtschaftete, jedoch nicht ausgeschüttete Gewinn. Das Eigenkapital wird durch Gewinnausschüttungen und Verluste reduziert, und durch Gewinneinbehaltung und Kapitalerhöhungen vermehrt.

Rentabilität von Eigenkapital und Fremdkapital

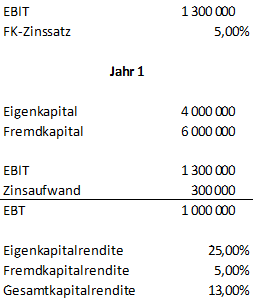

Die Rentabilität beschreibt die Verzinsung des entsprechenden Kapitals. Um diese Begriffe zu beschreiben, ist eine kleine Rechnung hilfreich. Das gesamte Kapital eines Unternehmens beträgt 10 Millionen Euro, von denen 4 Mio. Euro Eigenkapital sind und der Rest (6 Mio. Euro) Verbindlichkeiten, also Fremdkapital.

Die Rentabilität beschreibt die Verzinsung des entsprechenden Kapitals. Um diese Begriffe zu beschreiben, ist eine kleine Rechnung hilfreich. Das gesamte Kapital eines Unternehmens beträgt 10 Millionen Euro, von denen 4 Mio. Euro Eigenkapital sind und der Rest (6 Mio. Euro) Verbindlichkeiten, also Fremdkapital.

Der Gewinn vor Zinsen beträgt 1,3 Mio. Euro. Der Fremdkapitalgeber z.B.: eine Bank verlangt für das Fremdkapital 5 % Zinsen. In anderen Worten beträgt die Fremdkapitalrentabilität 5 %.

Nach Abzug der Zinsen beträgt der Gewinn (nach Zinsen) 1 Mio. Euro. Dieser Gewinn könnte steht für die Eigenkapitalgeber bereit. Für die Investition von 4 Mio. Euro, bekommen diese 1 Mio. Euro „Zinsen“ – die Eigenkapitalrentabilität beträgt also 25 %.

Zugegeben, dieses Beispiel ist stark vereinfacht und nimmt auf einige Aspekte, wie z.B.: Gewinnbesteuerung keinerlei Rücksicht.

Veränderung von Eigenkapital und Fremdkapital

In unserem Beispiel finanziert sich also das Unternehmen zu 40 % mit Eigenkapital und zu 60 % mit Fremdkapital. Was würde nun passieren, wenn das Unternehmen mit dem entstanden Gewinn von 1 Mio. Euro die Schulden zurückfährt bzw. was würde mit der Eigenkapitalrentabilität passieren?

In unserem Beispiel finanziert sich also das Unternehmen zu 40 % mit Eigenkapital und zu 60 % mit Fremdkapital. Was würde nun passieren, wenn das Unternehmen mit dem entstanden Gewinn von 1 Mio. Euro die Schulden zurückfährt bzw. was würde mit der Eigenkapitalrentabilität passieren?

Wir stellen die Prämisse (Annahme) an, dass sich die Verzinsung des Fremdkapitals nicht verändert, die Bank also immer noch 5 % Zinsen verlangt. (Das ist aber eigentlich unrealistisch, da durch eine bessere Kapitalstruktur auch die Bonität und somit das Kreditausfallsrisiko sinkt, was sich positiv auf die Finanzierungskosten des Unternehmens bzw. auf das Rating auswirken sollte.)

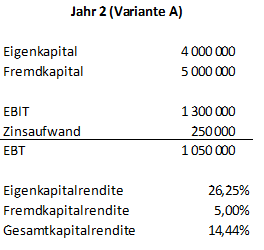

Das Eigenkapital hat sich nicht verändert, da der Gewinn (der ja zum Eigenkapital hinzukommen würde) für die Schuldendeckung verwendet wurde. Somit hat das Unternehmen nun 4 Mio. EK und 5 Mio. FK. Der Gewinn vor Zinsen hat sich durch die Kapitalumstrukturierung nicht verändert -bzw. wir gehen wieder davon aus, und beträgt weiterhin 1,3 Mio. Euro.

Allerdings muss das Unternehmen nun weniger Zinsen bezahlen, nämlich nur mehr 250.000 Euro. Der Gewinn nach Zinsen beträgt nun 1.050.000 Euro.

Das Unternehmen hat jetzt zwar einen höheren Gewinn erzielt, dafür aber auch (relativ betrachtet) mehr Eigenkapital verwendet. Die Rendite auf das Eigenkapital beträgt nun geringfügig mehr – nämlich 26,25 %.

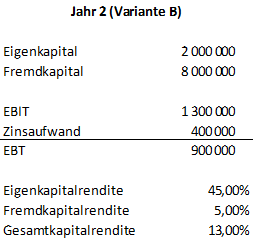

Jetzt ahnen Sie vielleicht, in welche Richtung der Leverage-Effekt zielt. Hätte das Unternehmen den Gewinn an die Aktionäre (1 Mio.) ausgeschüttet und darüber hinaus noch zwei weitere Million an die Eigentümer rückgeführt würde das Eigenkapital nun nur noch 2 Mio. Euro betragen. Diese „Lücke“ würde es mit Fremdkapital – zu 5 % schließen. Das Gesamtkapital hat sich nicht verändert – lediglich dessen Zusammensetzung.

Jetzt ahnen Sie vielleicht, in welche Richtung der Leverage-Effekt zielt. Hätte das Unternehmen den Gewinn an die Aktionäre (1 Mio.) ausgeschüttet und darüber hinaus noch zwei weitere Million an die Eigentümer rückgeführt würde das Eigenkapital nun nur noch 2 Mio. Euro betragen. Diese „Lücke“ würde es mit Fremdkapital – zu 5 % schließen. Das Gesamtkapital hat sich nicht verändert – lediglich dessen Zusammensetzung.

Die Zinsbelastung ist jetzt stark gestiegen – 400.000 Euro zahlt das Unternehmen an seine Fremdkapitalgeber. Die Eigenkapitalrendite ist jetzt allerdings sehr stark gestiegen und beträgt nun unglaubliche 45 %!

Noch einmal: Was ist der Leverage-Effekt bzw. wann machen Schulden Sinn?

Die Reduzierung von Eigenkapital durch Aufnahme von weiterem Fremdkapital macht solange bzw. dann Sinn, wenn der Zinssatz für das Fremdkapital unter der Gesamtkapitalrendite liegt.

Was ist jetzt nun die Gesamtkapitalrendite? Ganz einfach: Das Verhältnis vom Gewinn vor Zinsen und Steuern und dem Gesamtkapital, also Eigen- plus Fremdkapital. Diese hat bei in unserem Jahr 1 und der Variante B in Jahr 2 13 % (1,3 Mio. / 10 Mio.) betragen.

Merkregel: Wenn die Fremdkapitalrentabilität unter der Gesamtkapitalrentabilität liegt, kann durch Erhöhung des Fremdkapitalanteils die Eigenkapitalrentabilität gesteigert werden. Jetzt klingt die Sache logisch, oder?

Was ist der Leverage-Effekt?,Beste Broker-Angebote

Der erste Schritt zum Investment in Aktien, Anleihen, Fonds oder ETFs ist die kostenlose Eröffnung eines Broker-Accounts.

| Depot-Konto | Kosten je Order |

|---|---|

| € 2,00 + 0,018% | |

| € 3,99 |

| € 5,00 |

Risikofreie Eröffnung - keine laufenden oder Fixkosten (keine Depotgebühren)