Auch wenn wir mit unseren Finanzwissen-Folgen ein wenig ins Stocken geraten sind, fällt uns doch hin und wieder ein nettes Thema ein, über welches wir berichten könnten. Es gäbe zwar noch viel mehr an Finanzprodukten oder Finanzbegriffen, doch nicht alle sind wirklich „kleinanlegertauglich“ und schließlich müssen wir unserem Namen ja auch gerecht werden!

Die Volatilität wird gerne und oft als Risikomaß verwendet. Wir sehen uns nun an, was die Volatilität ist, wie sie berechnet wird und ob man sie wirklich als Risikomaß verwenden kann.

Was ist die Volatilität?

Die Volatilität ist die Standardabweichung der Renditen in einer vorher definierten Anzahl an Tagen. Meistens wird die Volatilität – auch Vola genannt – für einen relativ kurzen Zeitraum, z.B.: 60 Tage angegeben. Eine Vola von 20 könnte daher bedeuten, dass die tägliche Rendite in den letzten 60 Tagen durchschnittlich um 20 % vom Durchschnitt abgewichen ist.

Natürlich lässt sich auch die Volatilität des Kurses – und nicht der Veränderung des Kurses – berechnen. Allerdings kann man das Ergebnis dieser Zahl dann schwer vergleichen, wie ein kleines Zahlenbeispiel verdeutlicht.

Die (Schluss)Kurse eines Wertpapieres sind 10 – 50 – 400 – 2. Dieses äußerst schwankungsanfällige Wertpapier weist eine Volatilität von 191 auf.

Würde dasselbe Wertpapier einfach doppelt so hoch notieren (z.B.: nach einem Aktiensplit im Verhältnis 2:1), wären die Kurse 20 – 100 – 800 – 4 und die Volatilität 382 – also doppelt so hoch.

Aus diesem Grund ermittelt man in der Regel zuerst die Renditen der einzelnen Tage und berechnet daraus die Volatilität. In diesem Fall beträgt dann die Volatilität ca. 400 % – ein unglaublich hoher Wert und vermutlich keine „sichere“ Geldanlage.

Bei einer Volatilität von 0 gäbe es keine einzige Kursänderung – der Chart wäre eine flache Linie. Je höher die Volatilität, desto stärker sind die Kurse geschwankt. Da Kurse (theoretisch) unendlich steigen können, ist auch das Maß der Volatilität nach oben (theoretisch) unbeschränkt.

Wie wird die Volatilität berechnet

Wir wollen Sie hier nicht mit mathematischen Formeln belästigen, daher halten wir uns kurz und bündig:

- Berechnen der Renditen: (heutiger (Schluss)Kurs / gestrigen (Schluss)Kurs– 1)

- Berechnen des Mittelwerts der Renditen (Summe der Renditen / Anzahl der Kurse)

- Berechnen der Varianz der Renditen (Summe der quadrierten Abweichungen zum Mittelwert – (Rendite – Mittelwert)²

- Berechnen der Standardabweichung der Renditen (Wurzel der Varianz)

- Standardabweichung der Renditen = Volatilität

Easy, oder?

Dies sind dann Volatilitäten auf Tagesbasis und können mit der Wurzel-T-Regel auch in Wochen-, Monats- oder Jahresvolatilitäten umgewandelt werden. Da an Nicht-Handelstagen keine Kursänderungen stattfinden – zu mindestens nicht an einer geregelten Börse – werden diese auch nicht gewertet, da die glatten Bewegungen die Volatilität zu stark nach unten hin verfälschen würden. Daher rechnet man z.B.: eine Tagesvolatilität in der Regel mit dem Faktor 22 in eine Monatsvolatilität um, wenn man von 22 Handelstagen im Monat ausgeht. (30 Tage – 4 Wochenenden mit 2 Nicht-Handelstagen).

Kann man die Volatilität als Risikomaß betrachten?

Jetzt kommen wir zur wichtigen Fragen: Ist die Volatilität ein geeignetes Risikomaß?

Wir allen kennen das Sprichwort: Vergangen Renditen sind kein Garant für zukünftige Renditen. Ähnlich verhält es sich mit der Volatilität.

Die Vola wird anhand von historischen Kursschwankungen berechnet – diese müssen nicht unbedingt mit denen der Zukunft übereinstimmen, sie tun es sogar sehr selten.

Es gibt allerdings neben der historischen Volatilität auch noch die implizite Volatilität. Das ist die erwartete Schwankung der Optionstrader, was im Wesentlichen große (Investment)Banken sind. Wird die Vola hoch erwartet, so werden Optionen teurer, da die Wahrscheinlichkeit steigt, dass Kursschwankungen zu Kursen führen, bei denen Optionen ausgeübt werden können.

Wir nehmen nun einfach mal an, dass die Erwartungen der Optionstrader stimmen. Das lässt sich auch halbwegs argumentieren, da es meistens große Investmentbank sind, die Optionen „schreiben“, also verkaufen. Wir die Vola zu tief angesetzt, verkaufen sie die Optionen zu billig, also mit einer zu geringen Optionsprämie. Daher steigt die Wahrscheinlichkeit, dass die Bank mit der Option einen Verlust macht. Jetzt könnte man meinen, dass daher die Vola generell zu hoch angesetzt wird – da sich Banken damit einen „Puffer“ erkaufen. Dieser Einwand ist allerdings nicht wirklich plausible, da auch jede Menge Arbitrageure am Optionsmarkt teilnehmen und somit solche Preissetzungen nicht lange standhalten würden, da sonst die Optionen von jemand anders geschrieben werden.

Wir wollen jetzt nicht zu technisch werden, daher belassen wir es bei dieser vereinfachenden Erklärung. Die implizierte Volatilität kann nicht mit einer einfachen Formel berechnet werden, sie kann aber aus den Optionspreisen abgeleitet werden. Dies erfordert allerdings höhere Kenntnisse der Mathematik in Differentialgleichungen und linearer Algebra – und die haben wir nicht 😉 Daher sparen wir uns auch das.

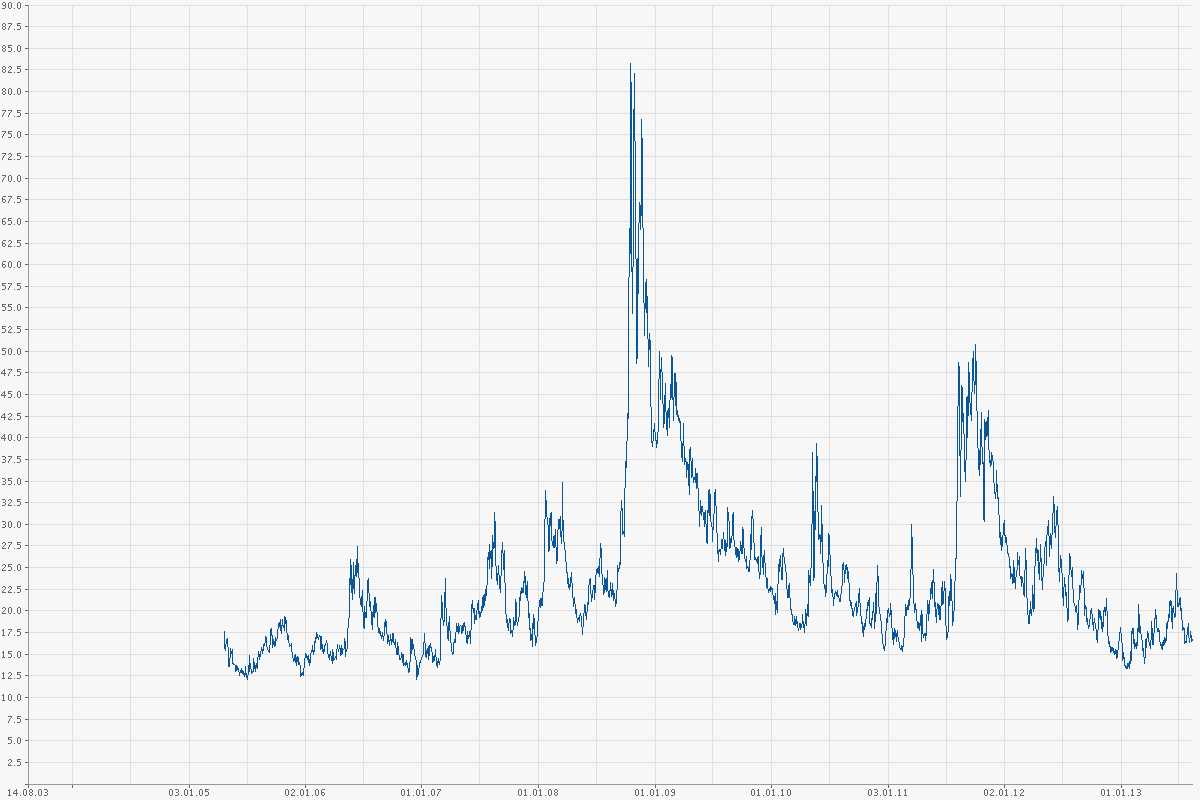

Verbildlichen kann man die implizite Volatilität dank des Vorhandenseins von Volatilitätsindizes sehr einfach. Hier ist z.B.: ein Chart des VDAX-NEW – ein Vola-Index der die (annualisierte) Volatilität des Aktienindex DAX in den nächsten 30 Tagen wiedergibt.

Der VDAX-NEW gilt auch als Angstbarometer – obwohl Schwankungen nach unten als auch nach oben in die Vola einfließen. Höchststand war – wenig überraschend – im Spätsommer bzw. Herbst 2008 mit einem Wert von 80 %.

Händler hatten zu dieser Zeit damit gerechnet, dass der Aktien des DAX in den nächsten 30 Tage aufs Jahr hochgerechnet eine Volatilität von 80 % haben – also ein sehr unruhiges Fahrwasser.

Was halten Sie von der Volatilität als Risikomaß?

Folge 83 – Die Volatilität,Anzeige

Pingback: Der neue Sorglos-Trend deutscher Anleger - oder ist das Verzweiflung? - Warum wir manchmal auch einen Blick auf die Volatilitätsindices werfen sollten | DieKleinanleger.com