Um an das für Ihre Anforderungen beste Girokonto zu kommen, nutzen Sie einfach unseren Girokonto-Vergleichsrechner

In den letzten beiden Folgen haben wir uns mit dem Thema Girokonto für Bankgeschäfte und als Anlageform beschäftigt. In dieser Folge geht es um jene Menschen, die auch einmal ein Minus vor dem Kontostand stehen haben.

Girokonten bieten in den meisten Fällen eine Überziehungsfunktion und gewähren somit einen Kredit (einen sog. Dispositionskredit oder auch einfach Dispo genannt). Diesen Kredit bekommt man schnell und unbürokratisch, allerdings sind dabei sehr hohe Kreditzinsen (sog. Sollzinsen) zu bezahlen.

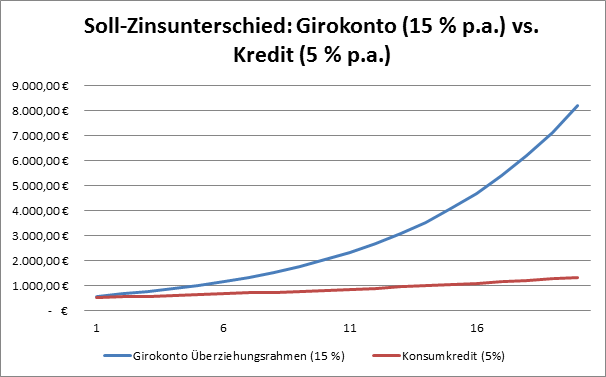

Hierbei sind Zinssätze zwischen 10 % und 20 % p.a. keine Seltenheit. Somit ist man, sollte man wirklich einen Kredit brauchen, immer besser beraten, sich einen Konsumkredit oder Kleinkredit aufzunehmen, anstatt den Überziehungsrahmen zu nutzen. Denn bei nur 500 € Schulden machen 5 % (Kredit) oder 15 % (Girokonto) schon 50 € mehr oder weniger an Zinsen im Jahr aus. Diese Grafik verdeutlicht wie, bei extrem hohem Dispozins, aus 500 € in 20 Jahren über 8000 € werden. Wie wir hier schon berichtet haben, lohn auch beim Thema Dispozinsen jedenfalls ein Vergleich.

Wie hier unschwer zu erkennen ist, kostet ein normaler (Konsum)Kredit mit 5 % auf 20 Jahre Laufzeit betrachtet, fast 7.000 € weniger als ein genutzter Überziehungsrahmen.

An unkomplizierte und günstige Konsum- und Kleinbetragskredite kommen Sie hier:

Mit größeren Krediten und Investitionen wird sich noch eine weitere Beitragsreihe auf DieKleinanleger.com beschäftigen, doch so viel sei jetzt schon einmal verraten:

- Am besten erst kaufen, wenn man genügend Geld angespart hat.

- Jeder Viertel-Prozentpunkt mehr oder weniger macht bei einem langjährigen Kredit sehr viel aus (16.000 € bei einem Kredit von 100.000 € auf 30 Jahre Laufzeit und 5 % Verzinsung).

- Zinsen und Gebühren sind keinesfalls in Stein gemeißelt – schrecken Sie als nicht vorm Verhandeln zurück!