In dieser Folge klären wir folgende Frage:

Wie kann ich m

Um die (Welt)Wirtschafts- und Finanzkrise seit 2007 zu bewältigen, haben Zentralbanken in Europa und Amerika beschlossen, eine historische Niedrigzinspolitik zu fahren. Der Zinssatz, für den sich Banken Geld von der EZB borgen können (Leitzins, auch Hauptrefinanzierungsfazilität genannt), liegt zurzeit bei 0,75 % (Stand November 2012) und war noch nie in der Geschichte der Europäischen Zentralbank tiefer.

Was bringen niedrige Zinsen?

Unser Wirtschaftssystem basiert auf investierenden Unternehmen und konsumierenden Konsumenten. Hören Unternehmen und Konsumenten zu konsumieren und zu investieren auf, stockt die Wirtschaft.

Bedingt durch die Krise, ist es zu so einer Situation gekommen. Durch Zinssenkungen erhoffen sich Zentralbanken und Politik, beide Akteure wieder zum Arbeiten – also investieren und konsumieren – zu bringen.

Wenn durch die Niedrigzinspolitik allerdings viel neues Geld gedruckt wird, und dies nicht in der (realen) Wirtschaft ankommt, also sich nicht durch neue Investitionen bzw. neuen Konsum äußert, besteht die Gefahr einer Inflation.

Warum? Einfache und hoffentlich logische Erklärung: Wenn auf die gleiche Menge an Waren und Gütern plötzlich die doppelte Geldmenge trifft, müssten sich – zu mindestens in der Theorie – die Preise dieser Waren und Gütern verdoppeln.

Es gibt auf der Welt einen Apfel und eine € Münze – der Apfel kostet also einen Euro. Druckt man dann einen weiteren Euro und es gibt nun 2 € auf der Welt, ändert das natürlich nichts daran, dass es nur einen Apfel gibt – dieser müsste nun 2 € kosten.

Da es allerdings in unserer Welt mehr Euros und mehr Äpfel und andere Güter gibt, verteilt sich das natürlich viel komplexer und ist nicht so leicht vorherzusagen.

Mehr zum Thema Inflation: Folge 7 – Warum Ihr Erspartes aufgefressen wird

Wie kann ich dagegen ankämpfen?

Da derzeit die Gefahr einer Inflation – aus unserer Sicht – groß ist, stellt sich natürlich die Frage, wie man sich am besten vor der Inflation schützen kann. Aber auch in Zeiten, in denen Inflation keine bzw. nur eine geringe Gefahr darstellt, ist es wichtig folgendes zu wissen:

Beim Investieren kann man zwischen einem Investment in Geldwerten und einem Investment in Sachwerten unterscheiden:

Hier eine kleine Übersicht:

Geldwerte | Sachwerte |

| Bargeld | Immobilien |

| Sparbücher | Aktien und Aktienfonds |

| Bausparer | Edelmetalle (Gold) |

| Anleihen | Rohstoffe |

| Rentenfonds | Kunstobjekt und Antiquitäten |

Wie wir bereits wissen, ist Geld beliebig vermehrbar. Zentralbanken können so viel Geld drucken, wie sie wollen, auch wenn das Geld technisch nicht mehr gedruckt wird, sondern einfach mittels Mausklick auf ein Konto gutgeschrieben.

Und Banken können das Geld, welches sie von der Zentralbank bekommen, auch nochmal durch Kreditvergabe vervielfachen (mehr zum diesem Thema: http://de.wikipedia.org/wiki/Giralgeldschöpfung) – Über Geldschöpfung im Detail muss der Kleinanleger allerdings nicht Bescheid wissen, also sehen Sie diesen Link als nettes Zusatzwissen an und überspringen Sie ihn getrost, wenn Sie dieses Thema nicht interessiert.

Also sollte man, um der Inflation zu entgehen, nicht in Geldwerte sondern in Sachwerte – die eben nicht beliebig vermehrbar sind – investieren.

Von Geldwerten

Bei Geldwerten besitzt man immer einen Geldbetrag auf den man mehr (Anleihen) oder weniger (Bargeld) Zinsen bekommt. Verliert das Geld an sich an Wert (durch Inflation), so verliert auch das geldwerte Investment an Wert. Dies macht sich dadurch bemerkbar, dass Preise für Sachwerte steigen.

Von Sachwerten – Aktien und Inflation

Bei Sachwerten erwirbt man sich durch Geld wirkliche (reale) Sachwerte. Wenn man Immobilien erwirbt, hat man entweder Häuser oder Grundstücke und wenn man Aktien kauft, gehört einem ein Teil eines Unternehmens.

Wenn also nun das Geld weniger Wert wird, muss man einfach mehr bezahlen um die gleiche Immobilie oder Aktie zu bekommen – wenn man also die Immobilen oder Aktien schon vorher gekauft hat, können diese nun zu einem höheren Betrag verkauft werden, auch wenn der wahre Wert der selbe geblieben ist.

Natürlich bedeutet dies nicht, dass Sie mit einem Investment in Sachwerte immer hundertprozentig richtig liegen! Wenn Sie z.B.: ein baufälliges Haus kaufen, die Renovierung aber nicht einkalkuliert haben, so haben Sie einfach ein schlechtes Geschäft gemacht. Auch der reale Wert einer Aktie kann z.B.: durch schlechtes Haushalten des Unternehmens sinken.

Was sollte der Kleinanleger also tun?

Geldwerte lassen sich nicht vermeiden und sind einfach viel zu praktisch um darauf zu verzichten: Bargeld, um schnell mal ein paar Brötchen zu holen, oder das Girokonto zum Begleichen der Rechnungen sind ebenso sinnvoll wie täglich verfügbares Geld auf Tagesgeldkonten oder Sparbüchern.

Allerdings ist es sicher nicht verkehrt, einen Teil seines Vermögens auch in Aktien und wahren Werten anzulegen.

Aber hier nun die Frage: Sind Aktien nicht extrem Risikobehaftet?

Natürlich kann der Wert einer Aktie steigen und sinken, allerdings ist das Sparbuch gerade in Zeiten hoher Inflation auch risikobehaftet.

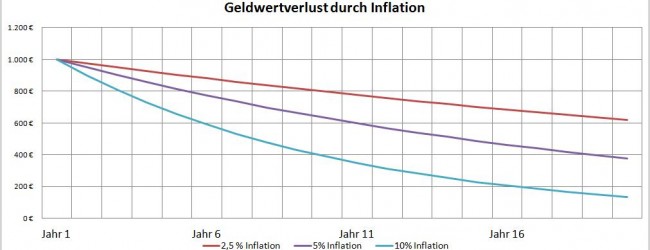

Nun sagen Sie vielleicht: Stimmt nicht! Beim Sparbuch bekomme ich doch fix jedes Jahr 1 % Verzinsung, egal was passiert – und damit haben Sie auch Recht. Allerdings sehen diese 1 % sehr schlecht aus, wenn die Inflation 3 % beträgt. So verlieren Sie jedes Jahr 2 % an Kaufkraft. Also hat das Sparbuch kein Risiko sondern ist weiterhin sehr sicher?! Sie verlieren in diesem Fall sicher an Kaufkraft! Und bei 2 % Kaufkraftverlust pro Jahr, büßen Sie schon mal fast 20 % des Geldwertes in 10 Jahren ein – also ist das Tagesgeldkonto oder das Sparbuch keinesfalls risikolos!

Fazit und Links

Geldwerte lassen sich nicht vermeiden, man kann bei diesen durch Inflation aber mehr oder weniger verlieren. Achten Sie auf gut verzinste Tagesgeldkonten (Tagesgeld-Vergleichsrechner) oder Festgeldkonten (Festgeldkonto-Vergleichsrechner) und Girokonten (Girokonto-Vergleichsrechner) bei denen keine Gebühren verlangt werden.

Weiters gibt es auch Sonderformen von Anleihen, die vor Inflation schützen – nachzulesen unter folgendem Link Absatz „Floater“: Folge 18 – Sonderformen von Anleihen

Mehr zu den Sachwerten Aktien und zum Thema Gold gibt’s hier: Aktien Zusammenfassung

Unsere 5 Artikel über Gold gibt’s hier– einfach runterscrallen

Folge 44 - Wie Sie sich vor Inflation schützen,