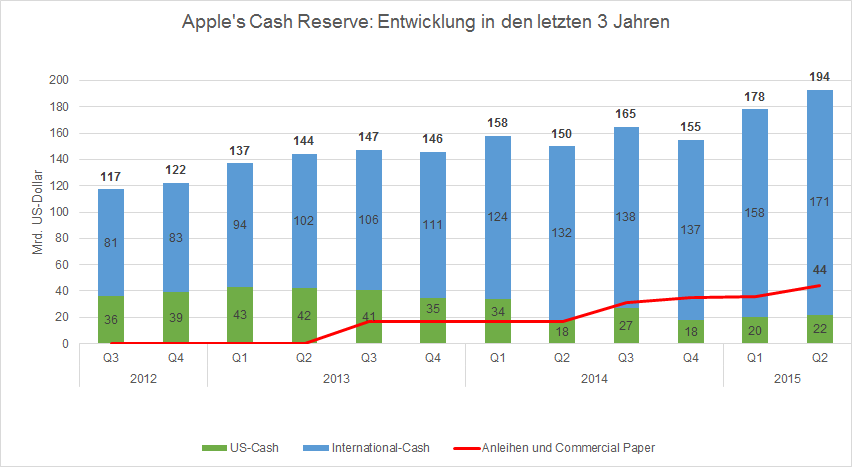

Kaum ein Unternehmen hat in den letzten Jahren so geglänzt wie Apple. Ein Rekord-Ergebnis folgte auf das nächste: Apple’s Cash-Pool hat sich bis zum letzten Quartalsende (28. März 2015) auf 194 Mrd. US-Dollar vermehrt.

Bei 5,761 Millionen ausstehenden Aktien (am 10. April 2015) entspricht dies einem Cash-Anteil von $34 je Apple-Aktie bzw. 26% des aktuellen Kurses von $128,70 (Stand: 04. Mai 2015, Quelle: NASDAQ). Ein Investment in Apple bedeutet zum derzeitigen Zeitpunkt, dass Sie rund ein Viertel in Staats- und Unternehmensanleihen (der größte Anteil des Portfolios von Apple) investieren.

Wieso emittiert Apple ständig Anleihen?

Wer die Finanz-Nachrichten einigermaßen aufmerksam verfolgt, dem wird nicht entgangen sein, dass Apple in den letzten Jahren einige Male die Bond-Märkte angezapft hat, DieKleinanleger haben hier und hier darüber berichtet. Zuletzt ist das im Februar 2015 passiert als Apple 6.5 Mrd. USD, 2.8 Mrd. EUR und 1.3 Mrd. CHF aufgenommen hat – alle drei Emissionen zu sehr günstigen Konditionen.

Bereits 2013 und 2014 hat Apple 30-jährige US-Bonds emittiert und auch im Februar ist ein neuer 30-jähriger Bond mit einem Volumen von 2 Mrd. US-Dollar dazugekommen, wie dem neusten Quartalsbericht (Seite 15) zu entnehmen ist.

Eine 30-jährige US-Staatsanleihe rentiert aktuell (Stand: 04. Mai 2015, Quelle: Bloomberg) bei 2.87% p.a. – Apple errechnet einen effektiven Zinssatz von 3.58% für seinen neusten 30-jährigen Bond. Dies ergibt einen Spread – also einen Risikoaufschlag gegenüber einer als sicher geltenden US-Staatsanleihe – von lediglich 71 Basispunkten bzw. 0.71%.

Bei dieser Betrachtung sollte zusätzlich beachtet werden, dass der effektive Zinssatz von 3.58% noch nicht den Steuervorteil der Anleihe für Apple selbst (Zinskosten mindern den steuerpflichtigen Gewinn und somit die Steuerbelastung) beinhaltet. Im zweiten Quartal 2014 einen effektiven Steuersatz von 26.9% – somit ergibt sich ein effektiver Zinssatz nach Steuern von 2,62% der sogar unterhalb der Verzinsung der 30-jährigen US-Staatsanleihen liegt. Dieses Beispiel zeigt einmal mehr, dass alte Lehrweisheiten in Zeiten von ultra-niedrigen Zinsen oft nicht mehr gelten.

Jetzt stellt sich lediglich die Frage, wieso Apple auf die Idee kommt und ständig neue Anleihen emittiert, wenn das Unternehmen doch auf einen beachtlichen Cash-Pool zurückgreifen kann.

Dieser Chart zeigt die Entwicklung der Barreserven von Apple seit Einführung des Capital-Return-Programmes im März 2012. Dieses Programm sieht vor, die Aktionäre an Apples Cash-Reserven durch Dividenden und Aktienrückkaufprogramme zu beteiligen.

Ein Großteil des Apple-Cash ($171 Mrd.) liegt nicht in den USA, sondern im Ausland (hiervon wiederum ein beachtlicher Teil in Irland). Apple könnte dieses Cash sehr einfach in die USA zurückbringen, müsste dafür aber 35% US-Steuern bezahlen, was sich unseren Schätzungen nach auf die unglaubliche Summe von knapp 60 Mrd. US-Dollar belaufen würde. Im Mai 2013 hat Apple CEO Tim Cook vor dem US-Senat ausgesagt, dass Apple bereits der größte US-Steuerzahler sei, basierend auf einer Steuerlast von $6 Mrd. bzw. 16 Millionen pro Tag, wie Cook damals vorrechnete.

Die rote Linie zeigt das Volumen an ausstehenden Apple-Bonds und Commerical Paper an, welche sich zum letzten Quartalsende auf $44 Mrd. belief ($40 Mrd. an Bonds und $4 Mrd. an Commercial-Paper). Hätte Apple nicht ständig neue Bonds emittiert, hätte das Unternehmen internationales Cash in die USA zurückholen müssen, um das Programm aufrecht zu erhalten.

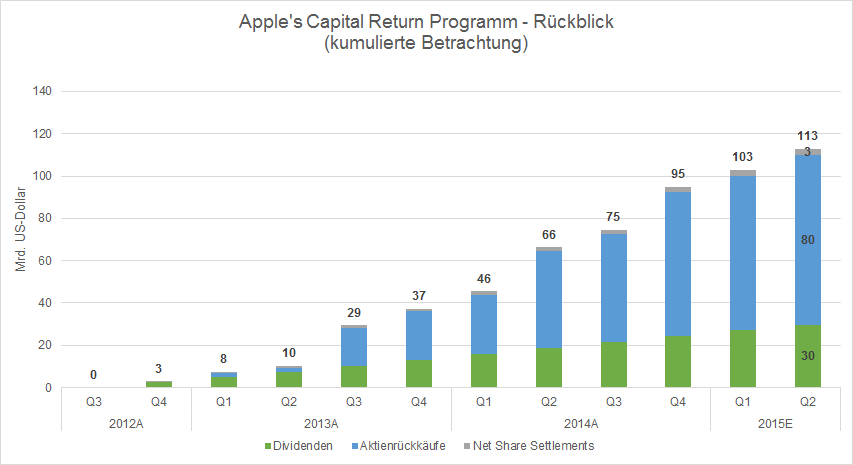

Das ursprüngliche Programm hatte ein Volumen von $45 Mrd. und wurde im April 2013 auf $100 Milliarden, im April 2014 auf $130 Milliarden und im April 2015 auf $200 Milliarden aufgestockt. Apple plant das nächste Update des Programes im April 2016.

Seit Einführung des Programmes hat Apple $113 Mrd. an seine Aktionäre ausgeschüttet:

- $30 Mrd. wurden als Dividenden ausbezahlt. Am Juli 2012 hatte Apple zum ersten Mal wieder eine Dividende seit 1995 deklariert. Bereinigt um den 7:1 Aktiensplit im Juni 2014 betrug die Dividende damals 38 Cent je Quartal bzw. 1,51 Dollar pro Jahr. Am 27. April wurde eine Dividende von 52 Cent je Quartal bzw. 2.08 Dollar pro Jahr deklariert (1.66% des aktuellen Aktienkurses). Eine Übersicht aller Dividendenzahlungen von Apple seit dem Jahr 1987 finden Sie hier.

- $80 Mrd. wurden im Zuge von Aktienrückkäufen ausbezahlt. Im letzten Quartal hat Apple Aktien im Wert von $7 Mrd. zurückgekauft. Die Zahl der ausstehenden Aktien hat sich dadurch maßgeblich verringert. Standen am Juli 2012 noch 6,562 Mio. Aktien aus, so befanden sich am 10. April 2015 nur mehr 5,761 Mio. Aktien im Umlauf (Reduktion um 12%). Diese Reduktion wirkt sich positiv auf das EPS (Ergebnis je Aktie) aus, da der zur Verfügung stehende Gewinn auf weniger Aktien aufgeteilt werden muss.

- $3 Mrd. wurden als Net Share Settlements u.a. für Mitarbeiter-Aktienoptionen verwendet.

Wie geht es weiter mit Apple’s Capital Return Programm?

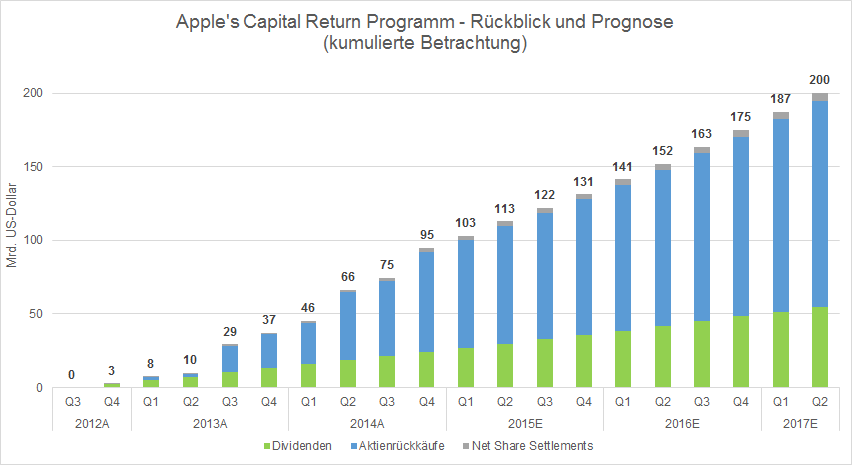

Bis März 2017 (Apples 2. Quartalsende) will Apple kumuliert 200 Milliarden US-Dollar an seine Aktionäre ausbezahlt haben – es fehlen also noch $87 Mrd. auf Basis des bisherigen Programmes.

- Dividenden: Wir rechnen damit, dass Apple seine Dividende auch im April 2016 wieder erhöht. In den Jahren 2013, 2014 bzw. 2015 wurde die Quartals-Dividende um 15.1%, 7,9% bzw. 10.6% angehoben. Für April 2016 rechnen wir mit einer Anhebung auf 57 Cent je Aktie (+9,6%) und für April 2017 mit einer Anhebung auf 62 Cent je Aktie (+8,8%). Somit werden unseren Schätzungen nach bis zum Ende des Programmes noch $25 Mrd. an Dividenden ausgeschüttet. Wir haben nicht berücksichtigt, dass sich durch die Aktienrückkäufe auch die Anzahl der ausstehenden Aktien verringert wird (vorausgesetzt, es kommt zu keiner Verwässerung aus einer Kapitalerhöhung bzw. Ausübung von Aktienoptionen), da dies eine Annahme über den Preis der zurückgekauften Aktien vorrausetzen würde.

- Aktienrückkauf: In den ersten beiden Quartalen 2015 hat Apple im Schnitt Aktien im Wert von $5 Mrd. zurückgekauft. Wir rechnen mit weiteren $6 Mrd. für die zwei verbleibenden Quartale in 2015, mit $30 Mrd. im Jahr 2016 und weiteren $18 Mrd. für die ersten zwei Quartale im Jahr 2017 – in Summe mit $60 Mrd. an Aktienrückkäufen

- Net Share Settlements: Den Rest ($2 Mrd.) haben wir für Net Share Settlements vorgesehen.

Wird Apple weitere Bonds emittieren müssen?

Aus heutiger Sicht der Dinge führt unserer Meinung nach kein Weg daran vorbei. Apple selbst hat bereits klar gestellt: „To assist in funding the program, the Company plans to continue to access the domestic and international debt markets.”

Zwar gibt es seit längerem Bemühungen um einen “Repatriation tax holiday“, also eine steuerfreie Zeit in der US-Unternehmen ihre Cash-Reserven aus dem Ausland heimholen können, allerdings scheint einer Wiederholung der Geschichte aus dem Jahr 2004 (US-Unternehmen holten $362 Mrd. zu einem Steuersatz von 5.25% nach Hause) aktuell unwahrscheinlich.

Die Senatoren Barbara Boxer und Rand Paul haben zwar vorgeschlagen, dass Unternehmen zu einem Steuersatz von 6.5% repatriieren können sollen um damit den US-Highway-Fonds zu füllen. Der Gesetzesentwurf sieht jedoch vor, dass das heimgeholte Geld für R&D und Übernahmen verwendet werden soll – Management-Vergütung und Aktienrückkäufe sollen nicht möglich sein. Der Entwurf ist noch nicht eingebraucht, wird jedoch bereits mit Kritik überhäuft.

Auch wenn Apple das Geld für 6.5% heimholen könnte, wäre es für das Unternehmen immer noch günstiger, weiterhin Anleihen zu emittieren um damit Dividenden und Aktienrückkäufe zu finanzieren.

In den letzten 4 Quartalen hat Apple ein EBITDA von $72,9 Mrd. erwirtschaftet – bei einer Brutto-Verschuldung (ohne Abzug von Cash) von $43,9 Mrd. ergibt sich somit ein Verschuldungsfaktor von 0.6x EBITDA. Hier sollte noch genügend Raum für neue Emissionen sein, damit Apple sein aktuelles Bond-Rating (Aa1 von Moodys, AA+ von S&P; jeweils das zweitbeste Rating) nicht verliert.

Wenn Sie an den zukünftigen Dividendenzahlungen und Aktienrückkaufprogrammen von Apple partizipieren wollen, empfehlen wir Ihnen auf das Angebot von OnVista zurückzugreifen. Wir hoffen, dieses Update hat Ihnen gefallen! Lassen Sie uns Ihr Feedback gerne in Form eines Kommentars bzw. einer E-Mail wissen.