Das Bondora Empfehlungsprogramm – an dem auch ich teilnehme – steht übrigens jedem Bondora Nutzer zur Verfügung. So kann jeder Bondora weiterempfehlen, 5 € Startguthaben verteilen und man selbst bekommt 5 % der Investmentsumme, die der Geworbene in den ersten 30 Tagen nach Eröffnung investiert.

Nun aber zu meinen Erfahrungen mit Bondora in den letzten Monaten:

Grundsätzlich gibt es zwei Möglichkeiten über Bondora in Peer to Peer Kredite zu investieren: Portfolio Manager und Portfolio Pro

Beim Portfolio Manager, investiert Bondora automatisch in Kredite, die meiner voreingestellten Risikoeinstellung entsprechen. So kann das Risiko von Ultra-Konservativ bis Opportunistisch mit jeweils einem weiteren Zwischenschritt eingestellt werden:

Ich habe mich, wie man oben gut sehen kann für die risikoreichste Version entschieden. Grund dafür ist die vergleichsweise geringe Summe, die ich über Bondora investiert habe. Wenn ich in Zukunft höhere Summen über Bondora investieren sollte und somit einen höheren Anteil meines Vermögens in Peer to Peer Kredite stecke, dann werde ich wohl eher auf die ausgewogene Risiko-Rendite Strategie umschwenken.

Nutzt man hingegen Portfolio Pro, so kann man selbst die wichtigsten Kriterien für eine jeweilige Investition wählen. Dabei kann das Land, das Rating, die Laufzeit und die maximale Summe pro Investitionsobjekt gewählt werden.

Übrigens sollte man sich für eine der beiden Arten entscheiden und dann dabeibleiben. Wenn man also selbst mehr Zeit investieren möchte, dann ist Portfolio Pro wohl die richtige Wahl, ansonsten fährt man wohl mit dem Portfolio Manager besser. Ich habe mich, sowohl aus Zeit gründen, als auch um das Bondora Portfolio Manager System zu testen für den Portfolio Manager entschieden und Bondora meine Investments automatisch tätigen lassen.

So hat Bondora meine 1.000 € investiert

Man erkennt hier ganz klar, dass der Bondora Portfolio Manager meine 1.000 € sehr weit gestreut hat. So liegt die durchschnittliche Darlehenssumme bei nur 2 €. Im Umkehrschluss bedeutet das, dass meine 1.000 € in 500 Kreditprojekte Investiert wurden. Die Diversifikation zwischen den unterschiedlichen Kreditprojekten ist daher extrem hoch. Die Laufzeit beträgt im schnitt knapp 4 Jahre und der Zinssatz ist mit über 30 % p.a. extrem hoch. Dies liegt an meiner gewählten Risiko/Rendite Struktur:

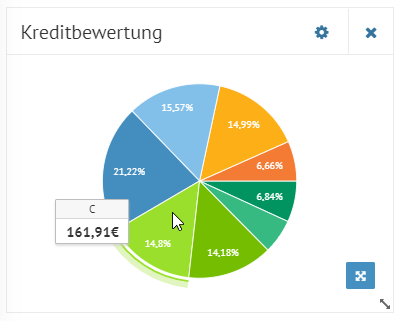

Hier ist unschwer zu erkennen, dass ein Großteil meines Kapitals in Bonitätsschwache Projekte investiert wurde. Nur knapp 7 % (dunkelgrün) wurden in A Projekte Investiert und mehr als die Hälfte meines Kapital in Projekte, die eine schlechtere Bonität als C aufweisen. Dies liegt allerdings an meiner persönlichen Risikoeinstellung und ermöglicht (sollte alles gut gehen) eine Rendite von über 30 %. Ich rechne natürlich nicht damit, dass ich diese 30 % tatsächlich erreiche. Es werden wohl einige der 500 Kredite nicht zurückgezahlt werden können. Aber auch wenn 100 % der schlechtesten Tranche und 50 % der zweitschlechtesten Tranche ausfallen, würde ich mit über 10 % Rendite p.a. immer noch gut aussteigen. Was letztendlich wirklich dabei rauskommt, wird die Zukunft zeigen.

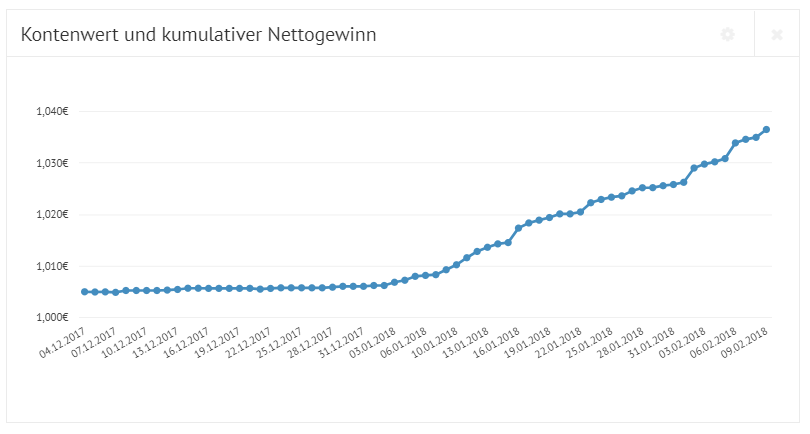

Rendite bis jetzt

Aktuell habe ich mit meinem Investment von 1.000 € einen nicht-realisierten Gewinn von 36 € erwirtschaftet. Dieser Gewinn setzt sich aus den ausstehenden Tilgungen abzüglich der überfälligen Tilgungen zusammen.

In gut zwei Monaten 3,6 % Rendite über Bondora erwirtschaftet zu haben würde eine Verzinsung von über 23 % pro Jahr bedeuten. Ob das wirklich realistisch ist und wie es in der Zukunft aussieht, darüber werde ich ein einem weiteren Beitrag berichten. Verglichen mit den Renditen, die man nach dem Crash nun in den letzten zwei Monaten auf den internationalen Finanzmärkten erwirtschaften hätte können, sind die 3,6 % jedenfalls schonmal alles andere als schlecht :-).

Anzeige: Investieren mittels Bondora - Zwischenfazit nach zwei Monaten,Anzeige

One Comment